自分たちにぴったりの資金計画を探す

マイホーム購入前の資金計画

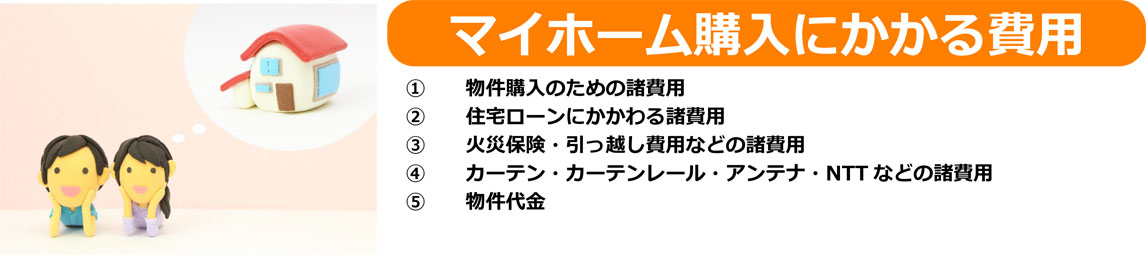

ご自分たちの気になる物件を見て歩く前に、まずは資金計画を出しましょう。

ご年収や年齢、会社の規模や退職年齢によっても借りられる金額は変わってきます。

また、借りられる金額より、いくらなら毎月返していけるか?の上限ラインもしっかりと決めましょう。

「頭金はどれくらい必要でしょうか?」その答えは「ひとそれぞれ」です。一般的には2割とか3割と言われていますが、実際はその人次第です。今は自己資金0円で必要な費用を全部住宅ローンで借りて購入する事も可能です。

購入前の資金計画ではその自己資金の振分けと数多くある金融機関の中からライフプランに合った住宅ローンを検討します。自己資金については残す自己資金を考えて(お金は一度使ってしまうと戻ってきません。使うのは早いですが貯めるのは大変です。借入金額も後で減らすことはできても多く借りることはできません。)ご自分たちの資金計画を整理します。

昔は「頭金を貯めてから購入する」とういうのが当たり前でした。その理由は、金利にあります。バブル当時、銀行金利はなんと8%を超えたのです。

今は、超低金利と言われているで頭金を貯めるより買ってしまった方が早いくらいですが、高度成長期やバブルのころに家を購入した親御様世代からしたら頭金を貯めるという主張は正しいのです。

なぜなら、3000万円を住宅ローン金利8%、35年で借りますと毎月の支払いが21万3,078円にもなるのです。高金利ゆえに毎月の支払額をおさえるためには自己資金を多くするのが一番の方法だったからです。

しかし、今の優遇金利0.75%、35年で借りると毎月8万1,235円の支払いとなります。仮に毎月10万円の家賃で貯金を毎月5万円したら2年間で120万円貯蓄できますが、家賃で240万円払うことになります。

購入した場合は、家賃より安くなり1万8765円を貯金に回せます。5万円も貯金でき、2年間で約45万円と120万円の合計165万円を貯蓄できます。しかも家賃で捨てるだけ240万円分は全部住宅ローンの支払いに回せてその分を得できるわけです。

そういったことも考えて、住宅ローンの利用法については返済可能額から借り入れ金額と長く付き合っていける住宅ローン商品を選択していきましょう。

自己資金0円でも住宅ローンは組めるんです

安心できる住宅購入のための頭金の割合など詳しくご説明します。

• 購入前の資金計画

マイホーム購入後の資金計画

マイホーム購入後にかかる費用としては、住宅ローンの返済に加え①固定資産税・都市計画税が毎年かかります。②フラット35を利用する場合などは団体信用生命保険料も毎年払いになります。③賃貸のお部屋より広くなる場合は光熱費なども多少上がります。④マンションであれば修繕積立金、管理費、駐車場代、駐輪場代なども別途必要です。また購入後の資金計画として意識しておきたいこととしては⑤「建物」のメンテナンス費用。新築一戸建ては以前の建物よりずいぶんと耐久性が長く持つようになりました。しかし、心配な方は、長い目で見た時の設備交換やリフォーム、屋根の補修、外壁の塗り替え、ベランダの補修、給湯器交換やシロアリ対策のクスリなどの資金計画も考えておきましょう。⑥住宅ローンについては、中長期的な返済計画とその付き合い方も理解しておきましょう。何年かに一回は繰り上げ返済が出来るような資金計画が望ましいと思います。

住宅購入の資金計画について詳しくご説明します。

• 購入後の資金計画も考えておく

購入後の住宅ローンのメンテナンス

マイホーム購入後には住まいだけではなく住宅ローンのメンテナンスも忘れないでおきましょう。「借り換え」や「条件変更」、「繰り上げ返済」などその時にあった商品を知り選択する事がしっかりとした完済へとつながります。

購入時に選択する住宅ローン商品や金利の変化にもよりますが、家族の成長や自身の年齢に合わせて住宅ローン商品を再考することは今の時代は当然のことかもしれません。繰り上げ返済も同様にライフスタイルやその状況に合わせて長期的なビジョンを持って計画的に行うこと、無理も無駄もしないことが望ましいでしょう。

そして知っておきたいことは、繰り上げ返済は後になってするよりは金利が多い時の初期~中期が最も効果的となります。